Cabinet d’expertise comptable

sur votre comptabilité

et libérez votre potentiel

Moins de contraintes administratives, plus de temps

pour vous consacrer à ce qui compte vraiment :

votre business.

Nos partenaires, acteurs de notre succès.

Nous proposons à nos clients

une approche comptable innovante

Optimisez la gestion comptable de votre entreprise pour garantir sa pérennité et sa croissance.

Accompagnement humain

Un chargé de mission comptable dédié, toujours disponible et réactif pour vous accompagner à chaque étape de votre vie entrepreunariale.

Technologie au service de votre comptabilité

Innovation et expertise combinées : notre plateforme vous offre une gestion comptable fluide, intuitive, simple et optimisée.

Prix justes sans surprise

Des prix adaptés à chaque entreprise pour que vous ne payiez que ce dont vous avez réellement besoin.

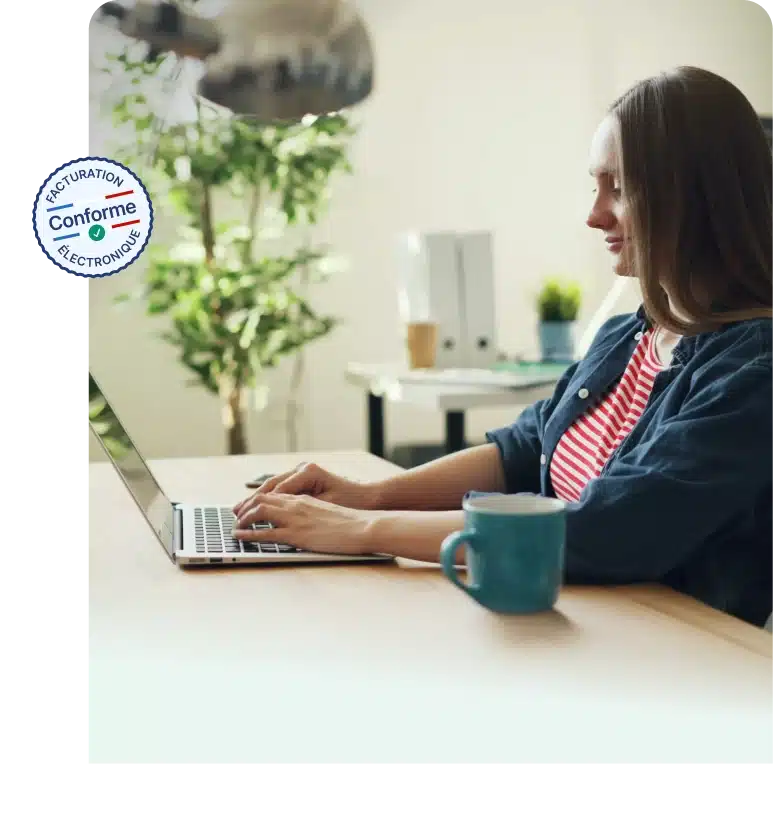

Facturation électronique : la réforme qui va tout changer, êtes-vous vraiment prêt ?

Votre outil de facturation est-il conforme ?

Vos données clients respectent-elles les mentions obligatoires pour la facture électronique ?

Quelle plateforme agréée (PA) choisir ?

Un expert-comptable, mais pas comme les autres

Voici ce que nos clients apprécient au quotidien et ce que vous allez aimer chez Keobiz.

Facturation électronique

Facturation électronique

- Plateforme agréée immatriculée

- Facturation conforme à la réforme, sans surcoût

Une comptabilité maitrisée, sans surprise

Une comptabilité maitrisée, sans surprise

- Bilan validé par un expert-comptable en moins de 60 jours

- Déclarations fiscales et TVA prises en charge

Un accompagnement qui va plus loin

- Un chargé de mission dédié, spécialiste de votre secteur

- Votre copilote : on gère la compta, vous développez votre business

Créez votre société simplement, on vous l’offre !

Créez votre société simplement, on vous l’offre !

- Statuts et formalités gérés de A à Z

- Jusqu’à la réception du Kbis

Votre Compte Pro, 100 % connecté à votre compta

Votre Compte Pro, 100 % connecté à votre compta

- Cartes physiques, virtuelles et éphémères

- Paiements automatiquement synchronisés

La paie, simple et sereine

La paie, simple et sereine

- Réalisation des fiches de paie

- Déclarations sociales prises en charge

La visibilité dont vous avez besoin grâce au portail Keobiz

La visibilité dont vous avez besoin grâce au portail Keobiz

- Situation financière en un clin d’œil

- Tableau de suivi de trésorerie

Vos obligations juridiques, sans rien oublier

Vos obligations juridiques, sans rien oublier

- Approbation annuelle des comptes

- Dépôt des comptes au greffe

Nos clients en parlent

mieux que nous.

Des offres adaptées à vos besoins.

Pack Easy

Pack Confort

et passer un cap.

Pack Plus

Pack Premium

Une comptabilité pensée pour

tous les métiers

Keobiz, expert-comptable en ligne mais pas que !

Un cabinet à Paris et Rouen pour vous accompagner partout en France.

Paris

Depuis notre cabinet situé au cœur de Paris, nous vous accompagnons partout en France. Grâce à nos outils de comptabilité en ligne et à la disponibilité de nos équipes, nous suivons votre entreprise au quotidien.

Découvrez notre cabinet

Rouen

Découvrez notre cabinet comptable à Rouen, nous accompagnons votre entreprise partout en France. Comptabilité en ligne, suivi à distance et rendez-vous en présentiel : vous choisissez la relation qui vous convient.

Découvrez notre cabinet

Demandez votre devis

dès maintenant !

Comprendre vos enjeux et priorités

Vérifier si Keobiz est fait pour vous

Répondre à toutes vos questions

Vous proposer un devis adapté

Découvrez nos rédacteurs

qui ne s’arrêteront jamais de vous épater

Maîtriser sa comptabilité

avec les articles Keobiz

Découvrez nos derniers articles et restez toujours à l’affût

Exercer un métier

Exercer un métier

SAS holding 2026: guide complet création & optimisation

Vous cherchez à structurer votre patrimoine professionnel, optimiser la fiscalité de votre groupe d’entreprises…

Exercer un métier

Exercer un métier

TVA profession libérale 2026 : règles et seuils pratiques

Vous exercez en libéral et la gestion de la TVA vous semble complexe ? C’est une question légitime. Contraireme…

Exercer un métier

Exercer un métier

Statut holding 2026: choisir entre SAS, SARL, SCI

Vous envisagez de créer une holding pour optimiser la gestion de votre patrimoine ou de votre groupe de sociétés ? C&…

Accélérez votre croissance avec Keobiz

et concentrez-vous pleinement sur votre activité !

Libérez-vous de vos tâches chronophages, gagnez en efficacité et en sérénité. Choisissez notre accompagnement personnalisé pour optimiser vos processus administratifs et financiers, afin que vous puissiez vous concentrer sur ce qui compte vraiment : le développement de votre entreprise.

Parler à un expertKeobiz l’expert-comptable en ligne qu’il vous faut

Quel est le rôle d’un cabinet d’expertise comptable ?

En faisant appel au cabinet en ligne Keobiz, vous bénéficiez de l’accompagnement d’un professionnel de confiance qui connaît votre secteur et ses spécificités. Nos experts-comptables maîtrisent les obligations fiscales et sociales de votre activité et vous donnent des conseils à toutes les étapes de la vie de votre entreprise. Équipés des meilleurs outils du marché, ils vous aident à simplifier votre gestion comptable et à vous focaliser sur votre cœur de métier. Découvrez le rôle de l’expert-comptable en ligne et les avantages offerts par le cabinet Keobiz.

Vous vous interrogez sur les missions d’un comptable ? Un cabinet d’expertise comptable prend en charge de nombreuses tâches : les obligations comptables bien sûr, mais aussi les aspects financiers, fiscaux, sociaux, juridiques et administratifs qui touchent à la gestion de votre entreprise en fonction de votre secteur d’activité. Ainsi, l’expert-comptable externalisé vient épauler les dirigeants de différentes manières :

- En prenant en charge la gestion de la comptabilité et de la fiscalité : le cabinet d’expertise comptable prend note des encaissements et des décaissements, s’occupe des déclarations fiscales et sociales, ou encore joue le rôle de gestionnaire de paie le cas échéant.

- En surveillant et en arrêtant la comptabilité de l’entreprise, afin d’attester de sa régularité et de sa sincérité.

- En favorisant le développement de la structure (croissance, internationalisation, optimisation fiscale).

- En communiquant les informations légales et réglementaires.

- En jouant le rôle de conseil (depuis la création de l’entreprise jusqu’à sa cession ou transmission, et à toutes les étapes de son existence, afin de vous aider à prendre les bonnes décisions).

- En apportant une assistance juridique.

Toutes les entreprises, dans tous les secteurs d’activité, peuvent avoir recours à un cabinet d’expertise comptable : professions libérales, commerçants, artisans, TPE, PME. Les comptables professionnels s’adaptent à la taille, au domaine d’activité et aux spécificités de chacun de leurs clients.

La profession d’expert-comptable est strictement réglementée : seul un professionnel inscrit à l’Ordre des experts-comptables est en droit d’utiliser ce titre.

Quels sont les services proposés par notre cabinet d’expert ?

Cabinet en ligne dédié aux entreprises, Keobiz propose une batterie de services adaptés à vos besoins

LA COMPTABILITÉ

Keobiz prend en charge la comptabilité de votre structure, que vous soyez entrepreneur individuel ou gérant d’une société. Notre offre de comptabilité en ligne tient compte des obligations imposées en fonction de votre secteur d’activité, de la taille de votre entreprise et de votre régime fiscal/social.

LA CRÉATION D’ENTREPRISE

Lancer une entreprise n’est jamais une mince affaire, compte tenu de toutes les démarches administratives, fiscales et juridiques à accomplir. Pour vous aider, notre cabinet d’expert vous accompagne à chaque étape de votre projet de création d’entreprise. À commencer par le choix du bon statut juridique pour votre structure.

LES DÉCLARATIONS FISCALES

Le cabinet Keobiz s’occupe de vos déclarations fiscales (impôts, TVA, taxes diverses) et de vos déclarations sociales dans le respect de la réglementation. Nous tenons compte des spécificités liées à votre statut juridique et à votre régime d’imposition.

L’ÉTABLISSEMENT DES COMPTES ANNUELS

La plupart des statuts juridiques contraignent à produire des comptes annuels. Le cabinet d’expert-comptable Keobiz se charge de l’établissement de vos comptes annuels (bilan comptable, compte de résultat, annexe légale) et de leur dépôt auprès du greffe du Tribunal de commerce dont vous dépendez.

L’ASSISTANCE JURIDIQUE

Le cabinet Keobiz vous propose un accompagnement juridique adapté aux réalités de votre activité professionnelle. Notre mission juridique englobe l’assistance à la création d’entreprise, la gestion fiscale et le conseil à toutes les étapes du cycle de vie de votre structure.

L’AIDE À LA CRÉATION D’UN BUSINESS PLAN

Les experts du cabinet comptable Keobiz vous assistent dans l’élaboration de votre business plan et dans la présentation de votre dossier de financement. Cette mission peut s’accompagner d’une mission d’examen des informations financières prévisionnelles.

LA GESTION SOCIALE

Dans le cadre des services proposés aux entreprises, Keobiz prend en charge les aspects sociaux de votre activité : gestion de la paie, établissement des contrats de travail, procédures juridiques, et autres tâches qui incombent aux ressources humaines. Vous pouvez bénéficier d’un accompagnement par un expert du conseil social.

UN CONTRÔLE DE GESTION RÉGULIER

Le contrôle de gestion s’inscrit dans l’aide au développement apportée par l’expert-comptable. En effectuant des contrôles réguliers, Keobiz vous aide à mesurer la performance de votre entreprise en temps réel et à optimiser l’utilisation de vos ressources.

LE CONSEIL

Comment faire les bons choix à chaque étape de la vie de votre entreprise ? Spécialisés dans le conseil aux entreprises, les experts de Keobiz vous guident au mieux tout au long de votre projet entrepreneurial. En appliquant ce que votre comptable vous recommande, vous pourrez développer votre structure et optimiser la gestion de votre patrimoine (professionnel et personnel).

L’ASSISTANCE LITIGE ET CONTENTIEUX

Keobiz intervient pour vous assister en cas de litige économique, financier ou juridique. Nos experts s’appuient sur une solide expérience en matière de situation contentieuse dans toutes les juridictions (civile, administrative et commerciale).

L’AUDIT COMPTABLE ET CERTIFIÉ

En tant qu’auditeur comptable et financier, Keobiz vous livre une information transparente, fiable et certifiée. Demandez votre audit contractuel ou légal, réalisé par un expert.

LA GESTION DE LA FISCALITÉ

Le cabinet d’expertise Keobiz vous accompagne dans la gestion de votre fiscalité d’entreprise, et en particulier dans le choix des mécanismes d’optimisation pertinents. Cela, dès la création de votre structure et à toutes les étapes de son développement.

Quels sont les avantages du cabinet d’expert Keobiz ?

Vous envisagez de créer votre entreprise ou celle-ci existe déjà ? Vous vous demandez pourquoi faire appel à un cabinet en ligne comme Keobiz ? Voici quatre bonnes raisons de travailler avec notre société d’audit et de conseil pour les entreprises :

LA COMPTABILITÉ EN LIGNE

Avec le cabinet comptable Keobiz, profitez du meilleur des deux mondes : la technologie et l’humain. D’un côté, les outils technologiques utilisés par l’expert-comptable en ligne simplifient et optimisent toutes vos démarches (gestion comptable, déclarations fiscales et sociales). De l’autre, vous êtes mis en relation avec un conseiller dédié faisant partie du cabinet d’expertise comptable. Ce partenaire est à votre écoute, vous suit tout au long de votre aventure entrepreneuriale, et vous donne des conseils (pour le choix du statut juridique adapté à vos besoins, par exemple). Ainsi, vous bénéficiez de tous les avantages de l’expertise comptable en ligne, mais sans jamais rogner sur l’aspect humain de l’accompagnement.

UN ACCOMPAGNEMENT SUR MESURE PAR DES EXPERTS-COMPTABLES

Avec le cabinet d’expertise Keobiz, bénéficiez d’un accompagnement sur mesure assuré par un expert-comptable spécialisé dans votre secteur d’activité. Vous êtes suivi(e) par un professionnel de l’expertise comptable qui connaît parfaitement votre secteur : obligations comptables et sociales, fiscalité, gestion des clients et du personnel, et bien d’autres choses. Cela, quelles que soient la nature de votre structure (entrepreneur individuel, commerçant, professionnel libéral, artisan, agriculteur, gérant de société ou autre) et les contraintes liées à votre statut juridique (comme la nomination d’un commissaire aux comptes ou aux apports, ou l’obligation de souscrire une assurance responsabilité civile professionnelle). Par exemple, vous pouvez être suivi(e) par un expert-comptable spécialisé dans le secteur de la librairie, ou qui maîtrise toutes les spécificités d’une société d’exercice libéral à forme anonyme (SELAFA). Chez Keobiz, nous avons des experts-comptables pour tous les besoins.

DES TARIFS ADAPTÉS ET COMPÉTITIFS

Le recours à un cabinet d’expert en ligne vous permet de profiter de tarifs compétitifs, adaptés à votre activité et à vos besoins. En début de collaboration, nous établissons une feuille de mission claire et précise, adossée à une tarification transparente et adaptée aux besoins réels du client. Ainsi, pas de mauvaises surprises.

UN CABINET QUI VOUS ACCOMPAGNE PARTOUT EN FRANCE

Le cabinet d’expertise comptable en ligne Keobiz vous accompagne sur l’ensemble du territoire français, où que soit installée votre entreprise, grâce à des services 100 % digitalisés. Vous pouvez aussi venir rencontrer notre équipe au sein de notre cabinet d’expert-comptable à Paris ou à Rouen.

Pour toute demande de renseignement ou pour l’établissement d’un devis personnalisé, adressez-vous à Keobiz via ce formulaire de contact ou par téléphone au 01 76 41 05 60.

Des questions sur votre comptablité ?

Nos experts-comptables ont la réponse.

Comment se déroulent les échanges avec notre cabinet d’expert ?

Keobiz est une société d’expertise en ligne. En début de collaboration, vous êtes mis en relation avec un conseiller dédié qui maîtrise votre secteur d’activité. Les contacts se font essentiellement à distance via une plateforme digitale sur laquelle vous pouvez consulter vos documents comptables, suivre vos démarches ou contacter votre conseiller. Vous pouvez aussi joindre votre expert-comptable par téléphone ou vous rendre en cabinet à Paris ou à Rouen.

Est-ce que Keobiz est inscrit à l’Ordre des experts-comptables ?

Comme tous les cabinets comptables comprenant des experts, la société Keobiz est inscrite à l’Ordre des experts-comptables. L’inscription à l’Ordre des experts-comptables est une obligation pour toute personne morale exerçant en tant qu’expert-comptable en ligne ou physique. Cette institution a vocation à gérer et à animer le plus grand réseau français de professionnels libéraux au service des entreprises. Il est représenté par le Conseil Supérieur de l’Ordre des experts-comptables.

Est-ce que Keobiz prend en charge la gestion de la paie ?

Dans le cadre de ses services de comptabilité en ligne, Keobiz prend en charge la gestion de la paie et, plus largement, des obligations sociales de l’entreprise. Nous établissons les bulletins de salaire, gérons les cotisations sociales, et prenons en charge les tâches qui relèvent des RH (par exemple : aide à la gestion des employés, formalités d’entrée et de sortie du personnel).

Est-ce que nos experts-comptables sont aussi commissaires aux comptes ?

Keobiz met à votre disposition plusieurs compétences en réponse aux besoins de la mission. Ainsi, vous pouvez travailler en direct avec un expert-comptable ou encore avec un commissaire aux comptes, deux expertises bien distinctes dans notre offre de service. Nos commissaires aux comptes ont pour mission première de contrôler les comptes sociaux de l’entreprise, puis de certifier de leur régularité et de leur sincérité, dans le cadre d’une stricte procédure d’audit.